近年、人材採用や定着のために活用できる福利厚生として『企業型確定拠出年金(企業型DC)』が注目されているのをご存知でしょうか。

企業型DCは退職金制度のひとつで、会社が拠出した掛金を、従業員自身が運用して老後資金を作る仕組みです。

企業型DCにはいくつかの設計プランがありますが、今回はメジャーな『選択制』について詳しく解説します。

選択制の仕組みを知って、企業型DCが自社に最適な制度になるかどうかの参考にしてみてください。

こちらの記事では、企業型DCの基本について分かりやすく解説していますので、あわせてご覧ください。

関連記事▶︎▶︎企業型確定拠出年金(企業型DC)とは?メリットや導入手順をわかりやすく解説

選択制の企業型確定拠出年金(企業型DC)とは

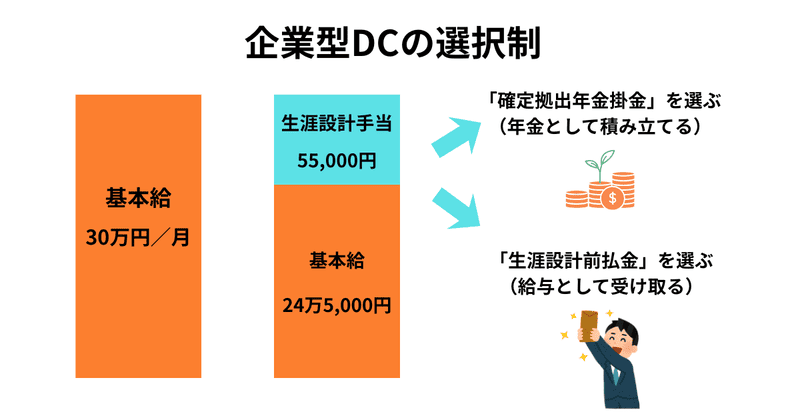

『選択制』とは、企業型確定拠出年金(企業型DC)の設計方法のことです。

企業型DCの選択制を選んだ場合、会社はあらかじめ「生涯設計手当」を設定し、従業員はその金額について、毎月どのように扱うかを選択します。

生涯設計手当の扱い方

- 「確定拠出年金掛金」を選ぶ=年金として積み立てる

- 「生涯設計前払金」を選ぶ=給与として受け取る

つまり、企業型DCの掛金について、従業員が「年金として積み立てるか」「給与として受け取るか」を毎月選べるようにした設計が『選択制』ということです。

「確定拠出年金掛金」を選んだ場合

生涯設計手当を「確定拠出年金掛金」として拠出することを選んだ場合、その金額は企業型DCの掛金として、従業員本人の年金口座に積み立てられます。

「今すぐ受け取らず、将来のために積み立てる」という選択をした状態です。

【押さえたいポイント】

- 掛金は給与として支払われず、「年金資産」として積み立てられる

- 掛金は法人の福利厚生費として処理されるため、加入者の給与にはならない。そのため、所得税・住民税の課税対象にならない

- 社会保険料の算定対象にも含まれない

「生涯設計前払金」を選んだ場合

生涯設計手当を「生涯設計前払金」として受け取ることを選んだ場合は、その金額は通常の給与と同じように毎月支給されます。

つまり、「今使えるお金として受け取る」選択をした状態ということです。

【押さえたいポイント】

- 生涯設計前払金は「給与」として支払われる

- 企業型DCの掛金としては積み立てられない

- 所得税・住民税の課税対象となる

- 社会保険料の算定対象に含まれる

選択制は、あくまで「企業型DCの掛金をどう扱うか」という制度設計であり、仕組み自体は通常の企業型DCと変わりません。

選択制を導入したら「給与規程」と「給与明細」の変更が必要

企業型DCの選択制を導入する場合、会社は「給与規程」と「給与明細」の変更が必要になります。

それぞれ詳しく見てみましょう。

給与規程について

選択制を導入すると、新たに「生涯設計手当」を設けることになるため、給与規程の変更が必要です。

会社は、基本給・各種手当・生涯設計手当といった給与の構成を給与規程に位置づけし直さなければなりません。

見直すことで「どの部分が通常の給与で、どの部分が老後資産形成の原資なのか」を社内で整理できます。

また「欠勤・遅刻・早退があった場合に生涯設計手当をどう扱うか」も、給与規程に定めます。

注意したいのが、割増賃金(残業代)の計算方法です。

基本給を減らして生涯設計手当を新設する場合、残業代の算定基礎を「基本給のみ」としてしまうと、従業員の実質的な残業代が下がる可能性があります。

生涯設計手当を割増賃金の計算基礎に含めるなど、不利益が生じない設計を給与規程に反映させましょう。

給与明細について

選択制を導入する場合、給与明細の支給欄に「生涯設計手当」と「確定拠出年金掛金」に関する項目を追加します。

項目を追加するのは、「通常の給与部分」と「将来の年金づくりのためのお金」を区分して扱っていることを明細上でも明らかにするためです。

実務的には、従来の基本給の一部を生涯設計手当として切り出し、「給与として受け取る分」と「年金として積み立てる分」を分けて整理できる形にします。

給与として受け取る分は通常の賃金として扱うため、課税・社会保険の対象です。

一方で、年金に回した分は給与とは別の扱いになるため、所得税や住民税・社会保険料の算定対象になりません。

企業型DCの選択制を導入するメリット

企業型DCの選択制は、従業員と会社の双方にメリットがあります。

選択制を導入するメリット

- 従業員ごとに柔軟な制度設計ができる

- 福利厚生としての納得感が高まりやすい

- 会社の負担をコントロールしやすい

選択制の大きなメリットは、従業員一人ひとりのライフステージや価値観に合わせて制度を活用できる点です。

従業員は「年金として積み立てる」か「給与として受け取る」かを自分で選べます。

手取りを重視したい人と、将来に備えて積み立てを優先したい人がいても、同じ制度で双方に対応できます。

また選択制は、従業員が「自分で選んでいる」という当事者意識が生まれやすく、制度への理解や関心も高まりやすい制度です。

結果として、福利厚生に対する満足度向上にもつながります。

会社側にとっては、負担をコントロールしやすい点がメリットです。

会社はあらかじめ「生涯設計手当」という枠を設定するため、自社の財務状況に合わせて拠出の水準を設計できます。

企業型DCは将来の給付額が確定している制度ではないため、一般的な退職金のように将来の支払義務を抱え続けることがありません。

制度導入後の人件費を見通しやすい点は、会社にとって大きなメリットと言えるでしょう。

企業型DCの選択制を導入するデメリット

選択制では「生涯設計手当」という新たな項目を設けるため、支給方法や欠勤時の扱い・残業代の計算方法などを整理し、給与規程へ反映させなければなりません。

制度の導入だけでなく、既存の労務ルール全体との整合性を取る作業が発生するため、この点を負担に感じる会社もあるでしょう。

また、従業員への丁寧な説明が欠かせない点を負担に感じるケースもあります。

選択制は「給与として受け取るか」「年金として積み立てるか」を選ぶ仕組みです。

制度の趣旨や選択による違いを従業員に正しく理解してもらわなければ、誤解や不安を招く可能性があります。

形だけ導入しても、従業員に理解されなければスムーズな活用につながりません。

デメリットに対し不安になる方もいるかもしれませんが、こうした課題は適切なサポートがあれば十分に解消できます。

たとえば、労務管理を含めて導入をサポートできる社労士に相談すれば、自社の状況に合った制度設計ができ、同時に給与規程・就業規則との整合性も確認しながら進めることが可能です。

一つひとつ論点を整理しながら進めることで、導入リスクを抑えつつ、納得感の高い制度運用につなげられます。

企業型DCの導入サポートは、あいわOfficeにお任せください

あいわOfficeでは、企業型DCの導入にあたり、申請書類の作成や従業員への説明・投資教育などをまとめてお任せいただけます。導入前には丁寧にヒアリングをし、貴社に最適なプランをご提案いたしますので、安心してご相談ください。

全国対応しておりますので、「企業型DCに興味がある」「導入を検討したい」という方は、お気軽にお問い合わせください。

選択制の企業型DCでよくある質問

最後に、企業型DCの選択制に関してよくある質問をまとめましたので、ひとつずつ回答します。

選択制の掛け金はいくらですか?

選択制の掛け金額に一律の決まりはないため、金額は会社ごとに決定します。

ただし、2026年2月時点では、企業型DCの拠出限度額である月55,000円を超えることはできません。

DBなど他制度を併用している場合は「月額55,000円-DB等の他制度掛金相当額」が拠出限度額となります。

2026年12月1日からは、企業型DCの上限額が55,000円から62,000円へ引き上げられる予定なので、より柔軟な資産形成支援が可能です。(※)

【※参考】厚生労働省|確定拠出年金の拠出限度額

選択制の企業型確定拠出年金はiDeCoと併用できますか?

選択制の企業型DCでも、条件を満たせば iDeCo と併用できます。

原則として、企業型DC+iDeCoの合計の上限額は月55,000円です。(2026年12月以降は上限62,000円へ引き上げ予定)

まず、55,000円の枠から会社の企業型DC掛金が差し引かれます。

残った枠の中でiDeCoに拠出できますが、個人の上限は月20,000円までです。

確定給付企業年金(DB)など他制度がある場合は、iDeCoの上限がさらに下がることがあります。

マッチング拠出を利用している加入者は、iDeCoを利用できません。

【まとめ】選択制の企業型確定拠出年金は、労務とセットで設計しましょう

企業型DCの選択制は、従業員が「給与として受け取るか」「年金として積み立てるか」を選べる柔軟な制度です。

福利厚生としての納得感を高めやすく、採用・定着の施策としても活用できる可能性があります。

しかし、選択制は単に制度を導入すればよいものではありません。

「生涯設計手当」を新たに設ける以上、給与規程の見直しや欠勤時の扱い、残業代の算定基礎との整合など、既存の労務ルールとの調整が必要不可欠です。

設計の仕方によっては、従業員に不利益が生じたり、誤解を招いたりするリスクもあります。

リスクを回避しながら満足度の高い制度にするためにも、選択制を導入するときは「労務制度の一部」として設計をしましょう。

自社の就業規則や給与体系・従業員構成などを踏まえて整合性を取ることで、安心して運用できる制度になります。

企業型DCの導入サポートは、社労士法人『あいわOfficce』にお任せください

あいわOfficeでは、単なる書類手続きの代行ではなく、自社に合った企業型DCの設計から運用開始までを一貫してサポートしています。

- 既存の退職金制度や人事課題のヒアリング

- 選択制・マッチング拠出の検討

- 拠出限度額に沿った掛金設計

- 就業規則の整備・作成

- 必要書類の作成・申請

- 従業員向け説明会の実施 など

とくに従業員説明会は重視しており、「なぜ導入するのか」「どんなメリット・デメリットがあるのか」をわかりやすく伝えることで、制度への納得感を高めます。

企業型DCの導入から運用開始までは、おおよそ6ヶ月程度かかりますが、スケジュール設計から伴走支援しますので、はじめての導入でも安心して進めていただけます。

「採用力を高めたい」「従業員の定着を改善したい」「将来の退職金リスクを軽減したい」とお考えの方は、ぜひあいわOfficeにご相談ください。

【この記事の監修者】

社会保険労務士法人

あいわOffice代表

嶋崎 豊人

同志社大学卒業後、2015年に行政書士事務所と社会保険労務士事務所を開設。

2020年には、山口県下関市の現事務所にオフィスを移転し、2021年に法人化。2024年には、福岡市博多区に福岡オフィスを開設。

人生100年時代と言われるなかで、中小企業で働くすべての人が「この会社で働いて良かった」と思える組織づくりを目指して、日々奮闘中。